El estudio se llevó a cabo durante el segundo y tercer trimestres de 2016 y se basa en el amplio programa de investigación, el análisis y el compromiso con los ejecutivos de la industria de la televisión mediante la firma en América Latina. El Foro de Innovación de la televisión de pago muestra que América Latina está preparada para el crecimiento.

NAGRA, una empresa del Grupo Kudelski y el líder mundial en el suministro independiente de soluciones de protección y televisión de contenido para televisión multipantalla, en colaboración con MTM, una consultora líder en investigación y estrategia internacional, publicó los resultados de América Latina del Foro de Innovación de TV de Pago, un programa mundial de investigación para explorar la siguiente fase de la innovación en la industria de la televisión de pago. "El escenario de la Innovación de TV paga en América Latina" es la cuarta parte de la serie global de un estudio de los principales desafíos y oportunidades para la innovación en la región, que tiene un potencial de crecimiento sólido e menos del 10% de los ingresos totales de la industria en relación con ingresos y televisión de los hogares. El estudio se llevó a cabo durante el segundo y tercer trimestres de 2016 y se basa en el amplio programa de investigación, el análisis y la participación de los ejecutivos de la industria de la televisión por subscripción en América Latina. MTM también examinó el portfolio de productos y servicios de 44 proveedores de televisión de pago en los siete mayores mercados de América Latina, lo que representa un total de aproximadamente 63 millones de hogares de televisión de pago.

La industria de la televisión de pago experimenta un período de cambio y desarrollo significativo:

• Es un éxito de la industria mundial, más de mil millones de suscriptores y U$ 200 millones de dólares en ingresos y se espera que alcance los US $ 250 mil millones en 2020.

• En América Latina, ha crecido fuertemente en los últimos cinco años y es responsable de menos del 10% de la industria con respecto a los ingresos y la televisión de los hogares.

• Es altamente concentrada, con una representación del 50% de los principales grupos internacionales de telecomunicaciones entre el total de los suscriptores.

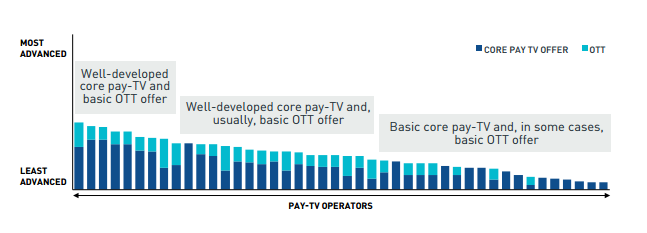

La innovación hoy en día: los más grandes proveedores de servicios son los más avanzados. Los portfolios más avanzados se ofrecen generalmente por las grandes empresas de telecomunicaciones y operadores de televisión de pago, las propiedades de los grandes grupos de telecomunicaciones internacionales como las carteras de servicios más básicos tienden a ser proporcionadas por los pequeños operadores y empresas del sector. La industria de la televisión por subscripción en América Latina se ha quedado atrás en términos de desarrollo de productos y la cartera de servicios avanzados y diversificados, lo que puede atribuirse a una combinación de factores económicos, tecnológicos y competitivos.

La mayoría de los proveedores de servicios de televisión de pago se han centrado en la evolución del su núcleo de oferta de TV por suscripción y poco a poco comenzó a moverse hacia los servicios OTT:

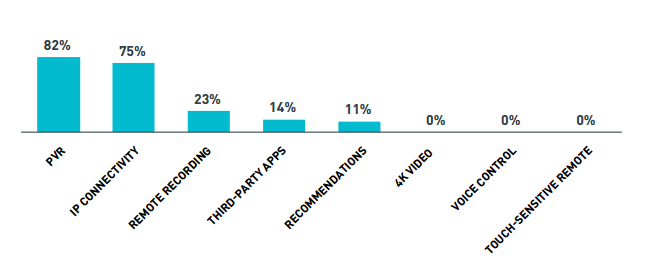

En la actualidad, el 75% de los proveedores de servicios ofrecen decodificadores conectados por IP a sus clientes. 82% ofrecen grabadores de video personales (PVR), pero sólo el 14% proporcionan acceso a los servicios OTT de terceros en sus decodificadores. Servicios "TV Everywhere Multiscreen" están muy extendidas. El 70% de los proveedores de servicios en América Latina ofrecen servicios multipantalla a sus suscriptores. 16% también ofrecen servicios OTT desagregados independientes.

En la actualidad, el 75% de los proveedores de servicios ofrecen decodificadores conectados por IP a sus clientes. 82% ofrecen grabadores de video personales (PVR), pero sólo el 14% proporcionan acceso a los servicios OTT de terceros en sus decodificadores. Servicios "TV Everywhere Multiscreen" están muy extendidas. El 70% de los proveedores de servicios en América Latina ofrecen servicios multipantalla a sus suscriptores. 16% también ofrecen servicios OTT desagregados independientes.

Los mercados de televisión de pago entre los países de América Latina se encuentran en diferentes etapas de desarrollo

La industria de la televisión de pago en América Latina es una de las más pequeñas regionales del mundo, lo que representa menos del 10% de la industria global con respecto a los ingresos y televisión por hogar.

Hay un alto grado de desigualdad de ingresos, la desaceleración económica en algunas zonas, la mala infraestructura de banda ancha, los altos niveles de piratería, una fuerte industria de la televisión abierta y un mercado relativamente inmaduro OTT.

La desigualdad de ingresos sigue siendo alta. De acuerdo con el Foro Económico Mundial, el 10% de personas en América Latina poseen el 71% de la riqueza de la región en 2014. Menos del 50% de las conexiones de banda ancha están por encima de 4 Mbps, que se considera como mínimo para HD streaming. Los canales en la región han aumentado su cuota de audiencia que creció del alrededor del 20% en 2010 al 34% en 2016. México y Brasil tienen estaciones de canales abiertos bien establecidos y populares. Sin embargo, en México, se han realizado esfuerzos para reducir el duopolio afianzado entre Televisa y TV Azteca, con la autorización de dos nuevos canales abiertos. Chile, Brasil, Colombia y México están en la "lista de vigilancia" de la Alianza Internacional de la Propiedad Intelectual (IIPA).

Servicios OTT están transformando la forma en que el contenido de vídeo se consume:

Mientras que Netflix es el líder del mercado en servicios OTT independientes, una serie de proveedores y canales de televisión de pago puso en marcha sus propias ofertas de OTT, como Claro Vídeo y Globo Play, y se espera muchos nuevos lanzamientos para los próximos años. La mayoría de los proveedores de servicios de televisión de pago se centran en la evolución de su núcleo de oferta de TV por suscripción y se mueve lentamente a los servicios OTT, a través de la oferta de televisión de pantalla "Multiscreen TV Everywhere" y servicios OTT independientes.

Ninguno de los principales proveedores de servicios de televisión de pago en América Latina ofrecen la ultima generación de recursos set-top box

En el centro de las ofertas de televisión de pago, los decodificadores conectados por IP y grabadores de video personales (PVR) son relativamente extendidos, con el 75% y el 82% de los proveedores de servicio, respectivamente, ofrecendo estas características. Sin embargo, ningún proveedor de servicios ofrece ninguna de las características más avanzadas, como la calidad de vídeo 4K, control de voz, las recomendaciones de contenido y tocar los mandos a distancia. Sólo el 14% de los proveedores de servicios de televisión de pago ofrecen las aplicaciones de terceros, incluidos los sociales, clima y apps de noticias. Netflix es ofrecido por apenas uno de los proveedores analizados.

Los servicios de “TV Everywherere” están muy extendidos. El 70% de los proveedores de servicios en América Latina ofrecen servicios multipantalla que permiten a los clientes acceder a los canales de contenido incluidos en sus suscripciones de televisión. Los ejemplos incluyen Net y Claro en Brasil y Dish Movil de México Dish. Hasta el momento, sólo el 16% de los proveedores de servicios han puesto en marcha un servicio OTT independiente, tales como Claro Vídeo de América Móvil y Movistar Play de Telefónica.

Para acceder al estudio completo y otras partes de la serie mundial, visite: Foro de Innovación de TV de Pago